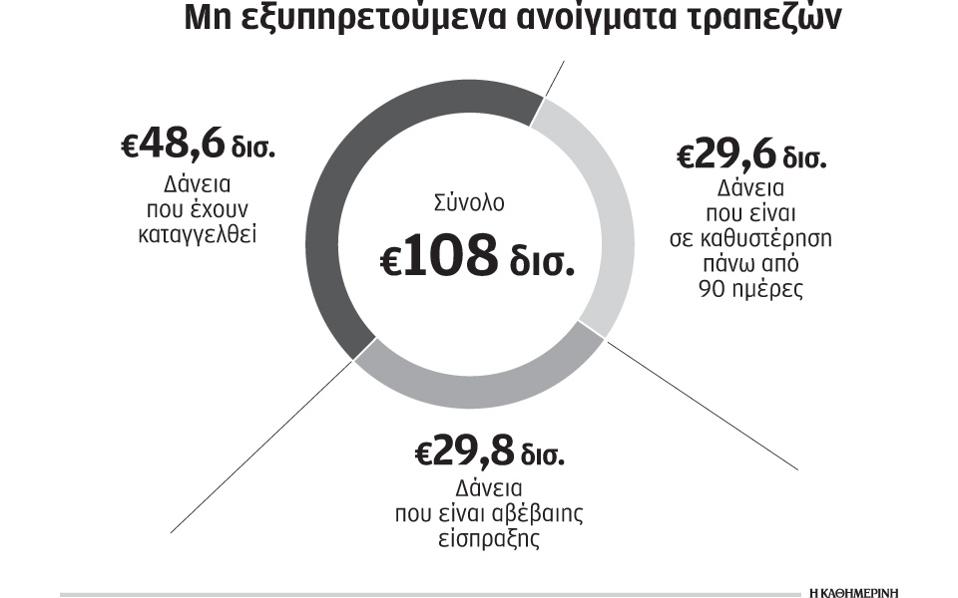

Τα μισά περίπου από τα «κόκκινα» δάνεια και συγκεκριμένα περί τα 48,6 δισ. ευρώ σε σύνολο 108 δισ. ευρώ ή ένα στα δύο, έχουν καταγγελθεί από τις τράπεζες. Η καταγγελία της σύμβασης σημαίνει ότι τα δάνεια αυτά είναι σε βαθιά καθυστέρηση, δηλαδή δεν εξυπηρετούνται για χρονικό διάστημα άνω των δύο ετών. Στη συντριπτική τους πλειονότητα είναι ξεχασμένα και ουσιαστικά οι τράπεζες τα θεωρούν ανείσπρακτα.

Τα στοιχεία αυτά προκύπτουν από την πρόσφατη έκθεση του διοικητή της ΤτΕ, με βάση την οποία το μεγαλύτερο ποσοστό των καταγγελθεισών συμβάσεων είναι δάνεια νοικοκυριών, δηλαδή κυρίως καταναλωτικά. Ανησυχητικό είναι το γεγονός ότι εκτός από τις καταγγελθείσες συμβάσεις καταναλωτικών δανείων που αντιπροσωπεύουν το 65% των συνολικών «κόκκινων» δανείων αυτής της κατηγορίας, σε καταγγελία έχει περιέλθει και το 40% των «κόκκινων» στεγαστικών δανείων, δηλαδή περί τα 11,2 δισ. ευρώ στο σύνολο των 28 δισ. ευρώ που είναι τα «κόκκινα» στεγαστικά δάνεια. Η εικόνα των μη εξυπηρετούμενων δανείων και κυρίως η προοπτική ανάκτησης μέρους των δανείων που είναι στο «κόκκινο», επιδεινώνεται περαιτέρω, καθώς στα 48,6 δισ. ευρώ των δανείων που έχουν καταγγελθεί, προστίθενται άλλα 29,6 δισ. ευρώ που είναι σε τρίμηνη καθυστέρηση και από τα οποία πάνω από τα μισά είναι περιπτώσεις που είναι σε αθέτηση μεγαλύτερη των δύο ετών ή ενώ είχαν ρυθμιστεί, εμφανίζουν εκ νέου καθυστέρηση. Συνολικά, οι «βαθιές» καθυστερήσεις αντιπροσωπεύουν πάνω από 60 δισ. ευρώ περίπου και καθιστούν εξαιρετικά δύσκολη την προσπάθεια διαχείρισης του προβλήματος από την πλευρά των τραπεζών.

Σύμφωνα με τα στοιχεία της ΤτΕ, από το σύνολο των 108 δισ. ευρώ των μη εξυπηρετούμενων ανοιγμάτων, μόλις 29,8 δισ. ευρώ είναι σε καθυστέρηση μικρότερη των τριών μηνών ή έχουν ρυθμιστεί πρόσφατα και συνεπώς έχουν περισσότερες πιθανότητες να συνεχίσουν να εξυπηρετούνται και στο μέλλον. Καθοριστικό ρόλο στην κατεύθυνση ανάκτησης μέρους των μη εξυπηρετούμενων δανείων έχει η στροφή των τραπεζών σε λύσεις μακροπρόθεσμου χαρακτήρα ή ακόμη και οριστικής διευθέτησης της οφειλής. Σύμφωνα με στοιχεία της ΤτΕ, για το τρίτο τρίμηνο του 2016, οι δύο αυτές κατηγορίες συγκεντρώνουν το 50% των λύσεων που προωθούν οι τράπεζες, έναντι 39,4% που ήταν το αντίστοιχο ποσοστό το τέταρτο τρίμηνο του 2015.

Οι μακροπρόθεσμες λύσεις συνίστανται σε ρυθμίσεις για χρονικό διάστημα πέραν του ενός ή δύο ετών. Η πρακτική των βραχυπρόθεσμων λύσεων χρησιμοποιήθηκε ευρέως τα πρώτα χρόνια της κρίσης και στον βαθμό που η κρίση βάθαινε όλο και περισσότερο, αποδείχθηκε αναποτελεσματική. Οι μακροπρόθεσμες λύσεις αποσκοπούν πλέον σε ρυθμίσεις σε βάθος χρόνου με πάγωμα π.χ. ενός μέρους της οφειλής για δέκα ή ακόμη και περισσότερα χρόνια και αποπληρωμή μέρους μόνο του δανείου στο μεσοδιάστημα. Η λύση μπορεί να περιλαμβάνει και τη διαγραφή του υπολοίπου της οφειλής υπό προϋποθέσεις, όπως η τήρηση της νέας σύμβασης από την πλευρά του δανειολήπτη.

Κατά την γνώμη μου, το ότι τα καταγγέλλουν είναι θετικό γιατί σταματάει ο τοκισμός. Καλά ούτως ή άλλως, το οφειλόμενο ποσό έχει δημιουργηθεί από καταχρηστικού όρους και τόκους.

Εν πάση περίπτωση, για εκφοβιστικούς λόγους το κάνουν, πλέον δεν προχωράνε σε ΔΠ γιατί ξέρουν ότι θα τα βρουν σκούρα.

Τι εννοείς λέγοντας «θα τα βρουν σκούρα»;

Μπορείς πολύ εύκολα ν’αποδείξεις την καταχρηστικότητα των όρων την σύμβασης. Αυτά φυσικά για τα καταναλωτικά που είναι “εύκολη” υπόθεση.

Για τα στεγαστικά προφανώς είναι πιο δύσκολα τα πράγματα.

Εγώ πάντως προτείνω σε πολύ κόσμο, αν δεν έχουν κάνει προσημείωση κάποιο άλλο ακίνητο και αν το εναπομείναντα κεφάλαιο προς αποπληρωμή είναι πολύ μεγαλύτερο από την τρέχουσα αξία του ακινήτου, καλύτερα να τους το δώσετε να το βάλουν εκεί που ξέρουν και να πάτε σε ενοίκιο. Δεν αξίζει τόση υποτίμηση της ποιότητας ζωής να αποπληρώνετε ένα ακίνητο σε αγοραστική αξία προ κρίσης.

Δυστυχώς δεν είναι απλά τα πράγματα.

Πλέον κερδίζεις ανακοπή στο ειρηνοδικείο και χάνεις την έφεση στο πρωτοδικείο.

Συμφωνώ όμως με την άποψή σου περί υποβάθμισης ποιότητας ζωής.

Από πού προκύπτει ότι σταματάει ο τοκισμος με την καταγγελία του δανείου? Εγώ ξέρω ότι όχι μόνο συνεχίζει αλλά προστίθεται και τόκος υπερημερίας +2,5%.

Ακριβώς.

Και εγώ αυτό ξέρω.

Μου το έχει πει δικηγόρος αλλά και η ίδια η παλαιά Citibank. Με την καταγγελία κανονικά σταματάει ο τοκισμός, παγώνει το ποσό. Αφού και στην καταγγελία σου ζητά όλο το ποσό + κάποιο έξοδο αλλά δεν αναφέρει για τόκο υπερημερίας, αφού σου λέει (και καλά) ότι έχει 5 ημέρες αλλιώς θα πάνε για ΔΠ. Απαξ και τοκίζεται (που το κάνουν πολλές τράπεζες, να ήταν η μόνη παρανομία τους) τότε έχετε άλλο ένα όπλο με το μέρος σας.

Κοίτα, δεν ισχύει κάτι τέτοιο. Αυτό το έκανε μόνο η Citibank επειδή ετοιμαζόταν να φύγει και προσπαθούσε να μαζέψει ότι μπορούσε. Είχε παγώσει τον τοκισμο των καταγγελθεντων δανείων από δική της “καλωσυνη” και μόνο εφόσον πλήρωνες το μηνιαία δόση που είχε συμφωνηθεί μετά την καταγγελία ανελλιπώς. Και οι συμβάσεις της έγραφαν κανονικά ότι με την μετά την καταγγελία το ποσό θα τοκιζεται με υπερημερία μέχρι την ολοκληρωτική είσπραξη. Οι καταχρηστικοί όροι έχουν να κάνουν με τον τοκισμο που οι τράπεζες υπολόγιζαν με ημερολογιακό έτος 360 ημερών αντί 365 και κάποια άλλα κόλπα. Με την καταγγελία του δανείου το ποσό τοκιζεται κανονικά συν τόκο υπερημερίας… με το νόμο.

Δυστυχώς ισχύει (απ’ όσα ξέρω) αυτο που λέει ο nikos123… Το βλέπω σε

κεφάλαιο κίνησης – τόκους – τόκους στους τόκους – υπερημερίας και άλλα

καλά…

http://zoidosia.blogspot.gr/2015/12/blog-post_22.html

Αυτά είναι όνειρα θερινής νυκτός. Σε όλες τις δανειακές συμβάσεις τις οποίες όλοι έχουμε συνυπογράψει, αναφέρεται ότι “Μετά την νόμιμη καταγγελία της σύμβασης, το σύνολο της ανεξόφλητης οφειλής κατά το ανεξόφλητο κεφάλαιο του Δανείου, τόκους (συμβατικούς και υπερημερίας), έξοδα, φόρους και λοιπές επιβαρύνσεις θα καθίσταται αμέσως ληξιπρόθεσμο και απαιτητό και, εφ’ όσον δεν εξοφληθεί, θα φέρει τόκο με το επιτόκιο υπερημερίας και εξαμηνιαίο ανατοκισμό των ανεξόφλητων τόκων, μέχρι την ημέρα της ολοσχερούς εξόφλησής της, η Τράπεζα ανακοινώνει την καταγγελία στο αρχείο δεδομένων οικονομικής συμπεριφοράς της ΤΕΙΡΕΣΙΑΣ Α.Ε.

Το ότι υπόγραψες κάτι δεν σημαίνει ότι είναι ορθό, μιας και πολλοί όροι έχουν καταστεί καταχρηστικοί.

Προσωπικά και παλαιά με την Citibank, αλλά και πρόσφατα με την Alpha, ισχύει το παραπάνω που ανέφερα. Ο καθένας ας βγάλει τα δικά του συμπεράσματα.

Αναφορικά με τον ΤΕΙΡΕΣΙΑ, μόνο οι διαταγές πληρωμής μπαίνουν μέσα.

Απλά υπάρχει και ένας άλλος άτυπος “Εσωτερικός Τραπεζικός Τειρεσίας” μεταξύ των τραπεζών που εκεί όντως καταγράφονται τα πάντα για τον προφίλ των πελατών όπως και όλες οι Καταγγελίες Συμβάσεων.”

Εμένα σήμερα μου ήρθε Εξώδικο για καταγγελία στεγαστικού δανείου.

Οπότε με αναγκάζουν να πάω αύριο για ρύθμιση δανείου.